ここから本文です。

更新日:2026年7月2日

長野県宿泊税 特別徴収の事務等について(特別徴収義務者向け)

【特別徴収義務者の皆様へ】

宿泊税の申告・納入方法についてご不明な点がある方や、宿泊税の電子申告・電子納税を検討されている方を対象とした「宿泊税申告相談会」を開催します。

開催日程や申込方法などはこちらをご覧ください。

目次

特別徴収義務者として必要な手続き

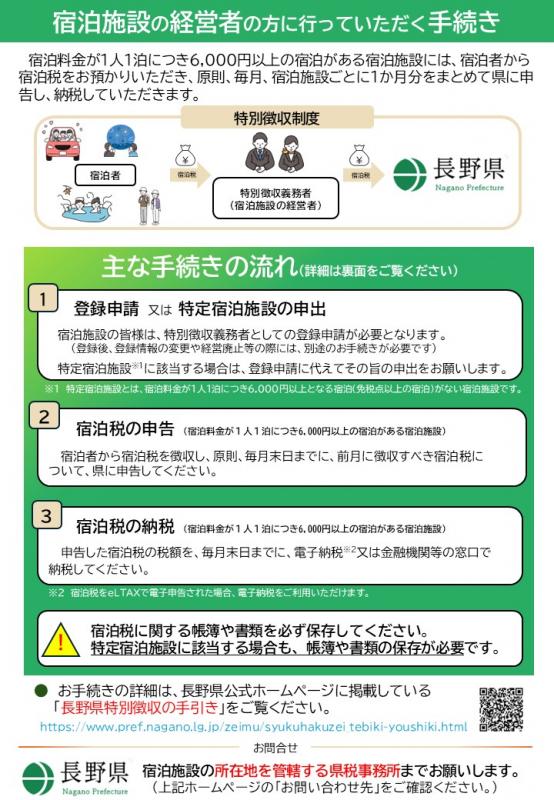

特別徴収義務者とは

長野県宿泊税の納税義務者は、長野県内に所在する旅館、ホテル、簡易宿所、住宅宿泊事業に係る施設の宿泊者ですが、長野県が宿泊者から直接徴収するのではなく、宿泊施設において宿泊者から宿泊税を徴収し、長野県に申告納入していただくこととしております。このような制度を「特別徴収制度」といい、宿泊施設の経営者を「特別徴収義務者」といいます。

特別徴収義務者の手続きの概要

宿泊税に係る各手続きの詳細は、以下の資料をご確認ください。

- 長野県宿泊税特別徴収の手引き(PDF:3,000KB)(令和8年4月改訂版)

- 長野県宿泊税Q&A(PDF:968KB)(令和8年3月改訂版)

- 長野県宿泊税に係る電子申告・申請(eLTAX)の手引き(PDF:5,716KB)(令和8年7月改訂版)

※独自に宿泊税を導入した市町村(松本市、軽井沢町、阿智村、白馬村、野沢温泉村)に所在する宿泊施設については、市町村宿泊税と併せて当該市町村を通じて長野県宿泊税を申告納入していただくことになります。

そのため、特別徴収義務者としての登録の手続きや申告納入手続きについては、各市町村が定める方法によることになりますので、詳細についてはそれぞれの市町村にお問い合わせください。

説明会資料・説明動画

宿泊税の仕組みや特別徴収義務者の手続き等に関して宿泊事業者の皆様を対象とした説明会の資料及び説明動画を掲載しています。

説明会資料

説明動画

※県下10会場での「長野県宿泊税に係る宿泊事業者向け説明会」は終了しました。

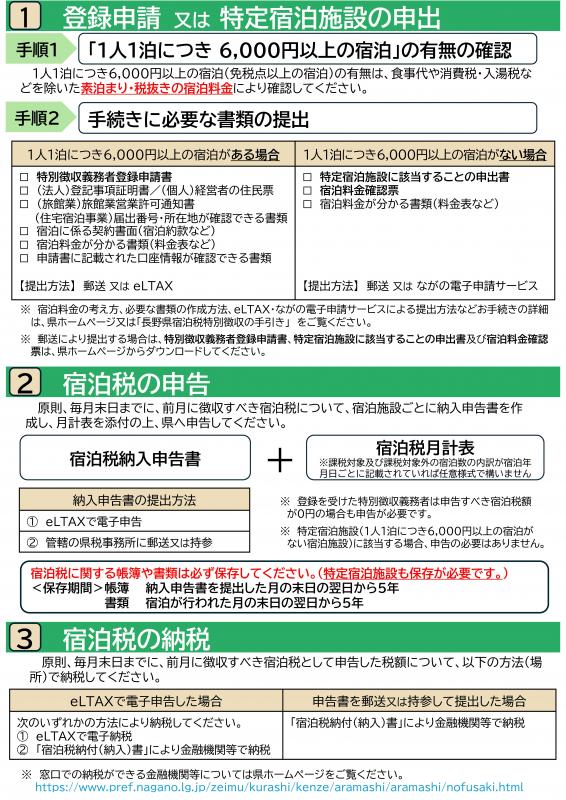

特別徴収義務者としての登録等

対象の宿泊施設

以下の宿泊施設の経営者の皆様は、「特別徴収義務者としての登録申請」又は「特定宿泊に該当することの申出」のいずれかの手続きが必要となります。

- 旅館業法(昭和23年法律第138号)第3条第1項の許可を受けて営む同法第2条第2項に規定する旅館・ホテル営業及び同条第3項に規定する簡易宿所営業に係る施設

- 住宅宿泊事業法(平成29年法律第65号)第3条第1項の届出をして営む同法第2条第3項に規定する住宅宿泊事業に係る施設(いわゆる民泊施設)

特別徴収義務者としての登録申請

営業許可を受けた(届出を行った)宿泊施設ごとに手続きが必要です。

| 宿泊税特別徴収義務者登録申請書(様式第6号)【WORD形式】(ワード:23KB)【PDF形式】(PDF:86KB)【記載例】(ワード:35KB) | |

| 内容 |

1人1泊につき6,000円以上の宿泊がある場合に提出します。 新たに宿泊施設の経営を開始しようとする場合、経営開始を開始しようとする日の5日前までに提出してください。 特定宿泊施設の申出をした宿泊施設が特定宿泊施設に該当しなくなったときは、その日から10日以内に提出してください。 |

| 添付書類 |

※ 上記添付書類については、申請書に記載の項目が確認できるものとしてください。いずれも写しで構いません。 |

| 受付期間 |

随時(土、日、祝日及び12月29日~翌年1月3日までを除く) 令和8年6月1日(月曜日)において既に宿泊施設の経営を開始している場合は、令和8年6月8日(月曜日)までに申請が必要です。 |

| 提出先 |

宿泊施設の所在地を管轄する県税事務所(窓口への持参、郵送又はeLTAX(別ウィンドウで外部サイトが開きます)により受付) |

| 備考 | |

実質的経営者等である旨の申立

旅館業の営業許可を受けた者又は住宅宿泊事業の届出を行った者以外の者が、当該施設の特別徴収義務者として申請を行うときは、特別徴収義務者としての登録申請の提出書類に加え、次の書類の提出が必要です。詳しい申請方法等については県までお問い合わせください。

| 添付書類 |

※ 契約書等がない場合は県までご相談ください。 |

eLTAXを利用して特別徴収義務者登録申請を行う方へ

特別徴収義務者としての登録申請は、eLTAXによる電子申請が可能です。

| 詳しくは、長野県宿泊税に係る電子申請・申告(eLTAX)の手引き(PDF:5,716KB)をご確認ください。他の税目におけるeLTAXの利用状況に応じて手順が異なります。 | |

|

はじめてeLTAXを利用する場合 (利用者IDをまだ持っていない) |

P5の「事前準備」からご覧ください。 |

|

他の税目でeLTAXを利用している場合 (利用者IDをすでに持っている) |

P16の「申告税目の追加」からご覧ください。 |

(参考)eLTAXの操作方法等に関する説明動画は以下のページに掲載されています。

eLTAXホームページ「動画コーナー」(別ウィンドウで外部サイトが開きます)

特定宿泊施設に該当することの申出

宿泊料金が1人1泊につき6,000円以上となる宿泊がない宿泊施設(「特定宿泊施設」といいます。)の経営者(特別徴収義務者)は、「特別徴収義務者としての登録申請」は必要ありませんが、「特定宿泊施設に該当することの申出」が必要になります。

なお、特定宿泊施設はすべての宿泊が免税点未満の宿泊(宿泊料金が1人1泊につき6,000円未満の宿泊)となるため、宿泊税の申告納入は不要ですが、帳簿等の記載・保存を行う必要があります。

| 特定宿泊施設に該当することの申出書【WORD形式】(ワード:27KB)【PDF形式】(PDF:114KB)【記載例】(ワード:36KB) | |

| 内容 | 1人1泊につき6,000円以上の宿泊がない場合に提出します。 |

| 添付書類 |

|

| 受付期間 |

随時(土、日、祝日及び12月29日~翌年1月3日までを除く) 令和8年6月1日(月曜日)において既に宿泊施設の経営を開始している場合は、令和8年6月8日(月曜日)までに提出をお願いします。 |

| 提出先 |

宿泊施設の所在地を管轄する県税事務所(窓口への持参、郵送又はながの電子申請サービスにより受付) |

| 備考 | |

実質的経営者等である旨の申立

旅館業の営業許可を受けた者又は住宅宿泊事業の届出を行った者以外の者が、当該施設の特別徴収義務者として申出を行うときは、特定宿泊施設に該当することの申出の提出書類に加え、次の書類の提出が必要です。詳しい申請方法等については県までお問い合わせください。

| 添付書類 |

※ 契約書等がない場合は県までご相談ください。 |

申出書はながの電子申請サービスからも提出できます

ながの電子申請サービスURL:

https://apply.e-tumo.jp/pref-nagano-u/offer/offerList_detail?tempSeq=72555(別ウィンドウで外部サイトが開きます)

ながの電子申請サービス二次元コード:

各種申請様式

宿泊税の手続きに必要な様式を順次掲載します。

特別徴収義務者登録に関する様式

- 宿泊税特別徴収義務者登録変更申請書(様式第8号)【WORD形式】(ワード:25KB)【PDF形式】(PDF:59KB)

変更申請書はながの電子申請サービスからも提出できます。

ながの電子申請サービスURL:

https://apply.e-tumo.jp/pref-nagano-u/offer/offerList_detail?tempSeq=72764(別ウィンドウで外部サイトが開きます)

ながの電子申請サービス二次元コード:

- 宿泊税特別徴収義務者登録証票返納書(亡失・損傷届出書)【WORD形式】(ワード:22KB)【PDF形式】(PDF:70KB)

申告に関する様式

- 宿泊税納入申告書(様式第2号)【EXCEL形式】(エクセル:35KB)【PDF形式】(PDF:120KB)

- 宿泊税月計表【EXCEL形式】(エクセル:42KB)【PDF形式】(PDF:72KB)

納入に関する様式

- 宿泊税納付(納入)書・領収書 【EXCEL形式】(エクセル:33KB)

課税免除に関する様式

- 学校の教育活動又は研究活動等であることの証明書【WORD形式】(ワード:28KB)【PDF形式】(PDF:111KB)

- 認定地域クラブ活動等であることの証明書【WORD形式】(ワード:28KB)【PDF形式】(PDF:105KB)

- 宿泊税課税免除施設承認申請書【WORD形式】(ワード:22KB)【PDF形式】(PDF:67KB)

経営の休止、再開、廃止に関する様式

- 宿泊税経営休止(再開、廃止)届出書(様式第9号)【WORD形式】(ワード:25KB)【PDF形式】(PDF:63KB)

ながの電子申請サービスからも提出できます。

ながの電子申請サービスURL:

https://apply.e-tumo.jp/pref-nagano-u/offer/offerList_detail?tempSeq=72766(別ウィンドウで外部サイトが開きます)

ながの電子申請サービス二次元コード:

その他の様式

- 納入申告書の提出期限及び納入期限に係る特例の適用者指定申請書(様式第3号)【WORD形式】(ワード:26KB)【PDF形式】(PDF:71KB)

- 宿泊税還付(納入義務免除)申請書(様式第10号)【WORD形式】(ワード:26KB)【PDF形式】(PDF:71KB)

- 「eLTAXにおける委任者記録ファイル方式」における委任状(様式例)【WORD形式】(ワード:23KB)

※「eLTAXにおける委任者記録ファイル方式」とは、eLTAXでの手続きにおける電子委任状対応方式の1つであり、法人の代表者の電子署名を省略するため、委任状(任意様式)の作成・添付が必要となります。手続きの詳細については、eLTAXホームぺージ「eLTAXにおける電子委任状対応について」(別ウィンドウで外部サイトが開きます)をご確認ください。

特別徴収義務者報償金

特別徴収義務者報償金とは

県税特別徴収制度の円滑なる運営を図り、納期内納入を促進し、併せて県税収入の確保を期するため、県に納入いただいた宿泊税の一定割合を、報償金として県から特別徴収義務者(宿泊施設の経営者の皆様)に交付させていただくものです。

※独自に宿泊税を導入した市町村(松本市、軽井沢町、阿智村、白馬村、野沢温泉村)に所在する宿泊施設の経営者(特別徴収義務者)の皆様には、各市町村から特別徴収義務者報償金を交付しますので、詳細についてはそれぞれの市町村にお問い合わせください。

制度の概要

| 算定方法 | 算定基礎×交付率 | |

| 算定基礎 | 前年6月から5月までの宿泊に係る納期内納入額(前年7月申告分から6月申告分までの納期内納入額) | |

|

交付率 制度開始5年間※ (令和8年6月1日~令和13年5月31日) |

(1)算定期間におけるすべての申告及び納入を期限内に行った場合 | 3.0% |

| (2)上記を満たし、かつ、算定期間におけるすべての申告を電子申告(eLTAX)により行った場合 | 3.5% | |

| (3)算定期間において納期限後の納入があった場合 | 2.0% | |

| 交付対象 | 算定額が500円以上の宿泊施設 | |

| 交付回数・時期 | 年1回・9月末(初回は令和9年9月末) | |

| 交付できない場合 |

|

|

※ 制度開始5年間は上記(1)・(2)の交付率を拡充しています。

交付方法

口座振込により交付します。特別徴収義務者としての登録申請をいただく際に特別徴収義務者報償金受取口座として記載いただいた口座に振り込まれます。

お問い合わせ先

県税事務所(郵送先)

○ 来庁(納入申告書などの持参)による手続き・・・(1)~(10)のすべての窓口で受け付けます

○ 郵送による手続き・・・・・・・・・・・・・・・(1)~(4)あてに郵送をお願いします

|

県税事務所(郵送先) |

管轄区域(宿泊施設の所在地) |

お問い合わせ先電話番号 受付時間:平日9時00分から16時30分まで |

|

(1)総合県税事務所(長野合同庁舎内) |

長野市、須坂市、中野市、飯山市、千曲市、埴科郡、上高井郡、上水内郡、下高井郡※、下水内郡 |

026-234-9508 |

|

(2)東信県税事務所(佐久合同庁舎内) |

上田市、小諸市、佐久市、東御市、南佐久郡、北佐久郡※、小県郡 |

0267-63-3139 |

|

(3)南信県税事務所(伊那合同庁舎内) |

岡谷市、飯田市、諏訪市、伊那市、駒ヶ根市、茅野市、諏訪郡、上伊那郡、下伊那郡※ |

0265-76-6807 |

|

(4)中信県税事務所(松本合同庁舎内) |

松本市※、大町市、塩尻市、安曇野市、木曽郡、東筑摩郡、北安曇郡※ |

0263-40-1908 |

※ 独自に宿泊税を導入した松本市、軽井沢町、阿智村、白馬村、野沢温泉村内の宿泊施設における申告納入手続きは、当該市町村に対して行っていただくことになります。

(5)総合県税事務所 北信事務所 〒383-8515 中野市大字壁田955(北信合同庁舎内)

(6)東信県税事務所 上田事務所 〒386-8555 上田市材木町1-2-6(上田合同庁舎内)

(7)南信県税事務所 諏訪事務所 〒392-8601 諏訪市上川1丁目1644-10(諏訪合同庁舎内)

(8)南信県税事務所 飯田事務所 〒395-0034 飯田市追手町2丁目678(飯田合同庁舎内)

(9)中信県税事務所 木曽事務所 〒397-8550 木曽郡木曽町福島2757-1(木曽合同庁舎内)

(10)中信県税事務所 大町事務所 〒398-8602 大町市大町1058-2(大町合同庁舎内)

独自課税市町村

独自に宿泊税を導入した次の市町村に所在する宿泊施設については、市町村宿泊税と併せて当該市町村を通じて長野県宿泊税を申告納入していただくことになります。

そのため、特別徴収義務者としての登録の手続きや申告納入手続きについては、各市町村が定める方法によることになりますので、詳細についてはそれぞれ下記までお問い合わせください。

| 市町村名 | 担当部署 | 電話番号 |

| 松本市 | 松本市市民税課 庶務担当 | 0263-33-4218 |

| 軽井沢町 | 軽井沢町 税務課 地域振興税係 | 0267-45-8514 |

| 阿智村 | 阿智村 出納室 税務係 | 0265-43-2220 |

| 白馬村 | 白馬村 税務課 課税係 宿泊税担当 | 0261-85-0712 |

| 野沢温泉村 | 野沢温泉村 総務課税務係 | 0269-85-3111 |

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください