ホーム > 暮らし・環境 > 県税・証紙 > 県税について > 不動産取得税について > 住宅用土地(「特例適用住宅」等の敷地)の軽減制度

ここから本文です。

更新日:2026年2月17日

住宅用土地(「特例適用住宅」等の敷地)の軽減制度

「特例適用住宅」又は「耐震基準適合既存住宅」の要件に該当する場合は、不動産取得申告書、減額申請書又は減額・還付申請書等の提出により、その土地に対する不動産取得税が減額されます。

1.新築住宅の敷地

| 土地の取得がH16年4月1日からR8年3月31日まで |

(1)土地を取得した日から3年以内に、その土地の上に「特例適用住宅」 ア土地を取得した者が、住宅新築時までその土地を引き続き所有し (2)土地を取得した者が、土地の取得日の前1年の期間内に、その土地 |

2.新築未使用住宅の敷地(建売住宅、分譲マンションなどの敷地)

| 自己居住用 |

(1)新築未使用の「特例適用住宅」及びその敷地を、その住宅の新築後1年以内に同じ者 (2)土地を取得した者が、土地の取得日の前後1年の期間内に、その土地の上にある新 |

| 自己居住用以外 | 新築未使用の「特例適用住宅」及びその敷地を、その住宅の新築後1年以内に同じ者が取得した場合 |

3.既存住宅の土地

土地を取得した者が、その土地を取得した日の前後1年の期間内に、その土地の上にある「耐震基準適合既存住宅」を取得した場合。

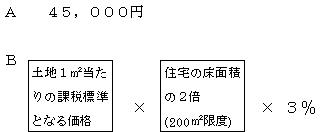

減額される額

次のA・Bのいずれか大きい額が減額されます。

減額申請の手続き

また、納税済みの場合は減額相当額を還付しますので、納税義務者名義の預金口座をお知らせください。

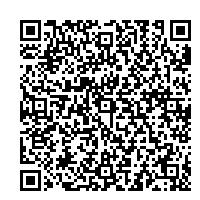

なお、当該申請は郵送、県税事務所での手続きのほか、以下の二次元コード又はURLより電子申請が可能となりますのでご活用ください。

| https://s-kantan.jp/pref-nagano-u/offer/offerList_detail.action?tempSeq=20902 |

(別ウィンドウで外部サイトが開きます)

(別ウィンドウで外部サイトが開きます)| 建物の登記事項証明書 (全部事項証明書) |

土地の登記事項証明書(全部事項証明書) | 土地の登記事項証明書(全部事項証明書)又は売買契約書 |

取得者がその住宅に居住することを証明するもの(住民票) |

新築未使用住宅であることを証する書類 |

平面図 公図等 |

|||

|

新築住宅 |

(1)土地を取得した日から3年以内に、その土地の上に「特例適用住宅」を新築した次の場合 | ア土地を取得した者が、住宅新築時までその土地を引き続き所有していた場合(誰が新築したかは問いません。) |

〇 |

〇(※1) |

△(※2) | △(※4) | ||

| イ土地を取得した者がその土地を譲渡し、土地を譲り受けた者によりその土地の上に住宅の新築が行われた場合 |

〇 |

〇(※1) |

△(※2) |

△(※4) | ||||

| (2)土地を取得した者が、土地の取得日の前1年の期間内に、その土地の上に「特例適用住宅」を新築していた場合 |

〇 |

△(※2) | △(※4) | |||||

|

新築未使用 |

自己居住用 |

(1)新築未使用の「特例適用住宅」及びその敷地を、その住宅の新築後1年以内に同じ者が取得した場合 |

〇 |

△(※2) |

|

△(※4) | ||

| (2)土地を取得した者が、土地の取得日の前後1年の期間内に、その土地の上にある新築未使用の「特例適用住宅」(平成10年4月1日以後に新築されたものに限る)を取得した場合 |

〇 |

△(※2) |

|

△(※4) | ||||

|

自己居住用 |

新築未使用の「特例適用住宅」及びその敷地を、その住宅の新築後1年以内に同じ者が取得した場合 |

〇 |

△(※2) | 〇(※3) | △(※4) | |||

|

既存住宅の |

土地を取得した者が、その土地を取得した日の前後1年の期間内に、その土地の上にある「耐震基準適合既存住宅」を取得した場合 |

〇 |

△(※2) |

|

△(※4) | |||

※1住宅が新築された日以後に交付されたもので、要件の確認ができるもの

※2登記事項証明書(全部事項証明書)に記載された住所が、住宅の所在地と異なる場合

※3家屋未使用証明書、売買契約書(写)など

※4平面図:未登記住宅、共同住宅、併用住宅、二世帯住宅の場合(建物の面積がわかるもの) 公図:土地取得後の分・合筆をおこなっている場合(分・合筆の前後関係がわかるもの)

詳しいお問い合わせは、不動産の所在地を管轄する県税事務所まで。

| 県税事務所 | 所在地・連絡先 | 管轄区域 |

|---|---|---|

| 総合県税事務所 |

〒380-0836 長野市大字南長野南県町686-1 (026)-234-9565 |

長野市、須坂市、中野市、飯山市、千曲市、埴科郡、上高井郡、下高井郡、上水内郡、下水内郡 |

| 東信県税事務所 |

〒385-8533 佐久市大字跡部65-1 (0267)63-3138 |

上田市、小諸市、佐久市、東御市、南佐久郡、北佐久郡、小県郡 |

| 南信県税事務所 |

〒396-8666 伊那市荒井3497 (0265)76-6808 |

岡谷市、飯田市、諏訪市、伊那市、駒ヶ根市、茅野市、諏訪郡、上伊那郡、下伊那郡 |

| 中信県税事務所 |

〒390-0852 松本市大字島立1020 (0263)40-1910 |

松本市、大町市、塩尻市、安曇野市、木曽郡、東筑摩郡、北安曇郡 |

より良いウェブサイトにするためにみなさまのご意見をお聞かせください