ホーム > 仕事・産業・観光 > 森林・林業 > 長野県森林づくり県民税(通称:森林税) > 長野県森林づくり県民税Q&A(H25以降)

ここから本文です。

更新日:2024年4月1日

長野県森林づくり県民税 Q&A

※ご覧になりたい項目をクリックしてください

3 平成20年度から平成24年度までの森林税の成果はどのようになっていますか

4 平成20年度から平成24年度までの森林税の成果の検証と、平成25年度以降のあり方の検討はどのようになっていますか

5 なぜ、平成25年度以降も森林税を徴収することとなったのですか

8 税額を引き続き個人500円、法人5%相当額としたのはなぜですか

10 平成25年度以降の森林税における主な見直しはどのようになっていますか

11 平成25年度以降の森林税の使途と使途別の事業費はどのようになっていますか

12 平成24年度までの森林税活用事業と平成25年度以降の森林税活用事業の関係はどのようになっていますか

13 税金を投入せず森林所有者の責任で間伐を行うべきではないのですか

14 間伐材が売れたときには個人の収入になるのではありませんか

15 間伐材の利活用を促進する具体的な施策はどのようになっていますか

16 水源林の定義と水源林保全の具体的施策はどのようになっていますか

17 森林づくり推進支援金の使途は具体的にどのようになりますか

1 森林がもっている役割とはどのようなものですか

・森林の役割には、山地災害の防止や水源の涵養など県民の暮らしを広く支える働きをはじめ、保健休養の場の提供、多種多様な生き物の生息・生育の場として自然環境を守る機能、木材をはじめとする林産物の供給機能、さらには地球温暖化の防止等地球規模での環境を保全する機能など多様なものがあります。

このような働きは、森林の多面的機能といわれています。

・森林のもつ公益的機能に対する評価額は、全国で70兆2,638億円と試算されており、同様の手法で長野県の森林の公益的機能を試算すると、年間3兆681億円となります。

この評価額を県民一人あたりの恩恵額として計算すると、年間で約140万円、1日あたりでも約3,800円となります。

(参考)森林の機能

公益的機能…県土の保全、水源の涵養、自然環境の保全、地球温暖化の防止、公衆の保全など

多面的機能…上記公益的機能に木材等の林産物の供給を加えたもの

2 なぜ、間伐が必要なのですか

樹木は、60年生を超えると樹高生長がゆるやかになり、それまでに間伐をしておかないと、枝が枯れあがり、光合成も十分にできないため、幹が太くなれず、根も十分に張れなくなります。

間伐を適期に行わないと、良質な木材が生産できないばかりでなく、水源涵養機能などの森林の持つ公益的機能の発揮に支障をきたします。

県内の民有林の約半分を占める人工林33万haは、その多くが昭和20年代半ばから40年代にかけて植栽されたものです。

県では、昭和50年代から人工林の間伐を促進し、特に昭和56年度からは間伐総合計画により27年間で延べ約36万haの間伐が実施されてきました。

しかし、林業の採算性の悪化等に伴い、所有規模の小さい個人有林を中心に、所有者の森林管理や経営に対する意欲が減退し、管理放棄された森林が増加しています。

現在、林齢は46年生から55年生に集中しており、今後の約5~10年間に間伐を中心とした森林づくりを集中的に実施することが必要で、先送りできない時期を迎えています。

3 平成20年度から平成24年度までの森林税の成果はどのようになっていますか

平成20年度から24年度までの5年間で、約31億7千万円の税収があり、そのうち約31億3千万円が事業に活用されました。

なお、この税収額と執行額との差額は、「長野県森林づくり県民税基金」により管理され、次年度の事業に活用しています。

主な使途とその執行額の割合としては、「手入れの遅れた里山での間伐の推進」が77%、「地域固有の課題に対応した森林づくりの推進」が20%、「県民や企業の森林づくりへの参加等の促進」が3%となっています。

「手入れの遅れた里山での間伐の推進」については、平成24年度末までに目標面積22,900haに対して21,189haと、ほぼ計画どおりに間伐が実行され、里山の森林の多面的機能の維持・向上と、県民生活の安全・安心に大きく寄与しました。

また、集約化や人材育成への支援を通して、地域住民自らが主体的に森林づくりに関わろうとする気運が高揚しました。

「地域固有の課題に対応した森林づくりの推進」については、地域の実情や住民ニーズを熟知する市町村による、独自性と創意工夫によるきめ細かな取組について支援し、県の森林・林業施策と連携した森林づくりが計画的に進行しました。

また、地域の関係者が連携して取り組む間伐材の地産地消の取組も進み、県産材利用の礎になりつつあります。

「県民や企業の森林づくりへの参加等の促進」については、森林の里親契約が61契約締結され、企業と地域の連携による森林づくりと交流が活性化しました。

このほか、森林づくりや木材利用に伴うCO2吸収量・固定量を評価・認証する制度や木育活動への支援により、県民・企業の森林づくりへの参加や木材利用が促進されました。

4 平成20年度から平成24年度までの森林税の成果の検証と、平成25年度以降のあり方の検討はどのようになっていますか

県民の代表等から構成される第三者機関である「みんなで支える森林づくり県民会議」及び「みんなで支える森林づくり地域会議」において、毎年度2~4回会議を開催し、森林税を財源と施策のあり方や内容の検討、事業実施後の成果の検証を実施してきました。

平成24年3月には、これらの検証結果を「長野県森林づくり県民税活用事業検証レポート」として公表しました。主な内容は以下のとおりです。

1 里山の間伐、集約化、人材育成が地域の協力により着実に進み、長野県らしい森林づくりとして展開されたことは大きな成果。一方で手入れが必要な里山はまだ存在し、継続的な間伐が必要。

2 県・市町村・地域が連携した地域固有の課題を解決する森林づくりや間伐材の地産地消の取組が進んだことは大きな成果。これらの取組への要望は多く、よりきめ細かな取組を拡大する必要がある。

3 多様な媒体による広報、県民・企業による森林づくりへの参加や木材利用の促進により、県民の森林税への理解が進んだ。今後里山を健全な状態で維持していくために森林と人との絆を再構築する必要がある。

・最も基幹的な自主財源である地方税のあり方を、有識者の参加の下で検討する第三者機関である「長野県地方税制研究会」においても、税制の観点から森林税の成果の検証、今後のあり方について検討がなされ、平成24年7月31日に最終報告書が知事に提出されました。主な内容は以下のとおりです。

1 自立的な林業の活性化・発展につなげるため、切捨間伐への支援を行いつつも、搬出間伐支援に対しても支援を拡大すべき。

2 市町村に対する森林づくり推進支援金については県民税の一部であることに鑑み、県の説明責任をより明確にすべき。

3 水源地・水源林保全への関心の高まりを受け、水源林の保全対策へ事業を拡大すべき。

このほか、平成23年9月には県民2,000人(回収率41.1%)、企業100社(52%)、全市町村及び市町村議会に対して森林税アンケート調査を実施しました。主な結果は以下のとおりです。

1 現行の森林税で最も重点的に実施した「間伐」について、いずれの回答者においても4分の3以上が最も大切な取組であると評価。

2 森林税を継続した場合に新たに税を活用すべき取組として、県民・企業は「木材の利用拡大」、市町村・市町村議会は「作業道や林業機械の基盤整備」との回答が最多。

5 なぜ、平成25年度以降も森林税を徴収することとなったのですか

平成20年度の森林税の導入以降、手入れの遅れた里山の間伐を中心とする森林づくりが着実に推進されてきましたが、平成24年度時点で、県内にはいまだ手入れを必要とする小規模・分散的な個人有林が、里山に約45,000ha存在しています。

これに加えて、国の造林補助制度の大幅な転換により、里山ではこれまで以上に国の施策を活用した間伐が困難な状況となりました。また、水源地・水源林の保全対策への県民の関心の高まりや、里山における土砂災害の多発などの状況を受け、引き続き県独自の施策として、手入れの遅れた里山の間伐が緊急に必要な状況です。

一方で、これまでの森林税では間伐材の搬出を支援対象としていませんが、このことは、森林所有者等による自立的かつ継続的な森林づくりや林業の活性化につながらないという指摘があります。

間伐材を搬出して利活用することは、森林の多面的機能を持続的に発揮させるための森林づくりに資するものであり、里山の森林づくりを担う人材の育成と併せて、地域ぐるみで自立的かつ継続的に里山を管理・経営する仕組みを構築することが必要です。

加えて、拡大造林期に一斉造林された森林を熟知する森林所有者の高齢化も進んでおり、不在村化や世代交代が進めば、里山の森林情報が失われ、森林管理の空洞化が懸念されます。

また、森林税を活用した取組により地域住民の気運は高まっていますが、ひとたび森林との関わりが途切れれば、再び里山が管理放棄され、安全・安心な県民生活に重大な支障をきたすおそれがあります。

これらの森林・林業に関連する喫緊の課題に対応することは、「長野県森林づくり指針」の基本目標「森林を活かし 森林に生かされる 私たちの豊かな暮らし」の目指す森林づくりの方向性に合致し、相互に連携して取り組むことで最大限の効果を発揮できます。

このため、広く県民の皆様の御理解と御協力を得ながら里山を中心とする森林づくりを進め、森林の多面的機能を持続的に発揮させ、健全な姿で次の世代に引き継いでいくため、平成25年度以降も県民の皆様に森林税のご負担をお願いし、森林の恩恵を受けている県民全体で森林づくりを支えていくこととしました。

6 県の事業見直しや予算配分の見直しで対処できないのですか

本県の財政状況は、県税収入や地方交付税の減少などによる財源不足を補てんするため、基金の取崩しが必要な厳しい状況が続いており、基金残高も残りあとわずかという状況です。また、過去に借り入れた借金の返済である公債費が依然として高い水準にある中で、社会保障関係費が増加し、義務的経費が政策的経費を圧迫する硬直的な財政構造となっています。

平成24年3月に策定した「長野県行政・財政改革方針」(推進期間:平成24年度~平成28年度)では、職員定員の減、改革方針における取組により468億円程度の財政効果額の確保を図るとともに、改革方針による取組を行っても財政赤字に転落すると見込まれることから、毎年度50億円以上の追加的な収支改善策を実施する必要があります。

一方で、森林整備については、平成20年度から森林税により財源を確保し、健全な森林づくりを着実に推進してきました。

しかし、手入れが必要な里山はまだ存在することから継続して間伐など森林の整備が必要な状況です。

今後とも、効率的な事業の実施や国庫補助金の確保に加え、県民の皆様の御理解と御協力のもと、森林づくりに係る県独自の財源を引き続き確保する必要があります。

7 なぜ、県民税均等割の超過課税方式としたのですか

「長野県森林づくり県民税」は、すべての県民が恩恵を受けている森林の多面的機能の持続的発揮を目的とする税制です。

県民税均等割は、広く県民(個人と法人)に課税され、「地域社会の費用を広く県民が負担する」という性格のものです。

県民税均等割の超過課税する方法は、「森林づくりのために必要な費用を県民が等しく負担する」という趣旨に合致していることから、この方法としました。

8 税額を引き続き個人500円、法人5%相当額としたのはなぜですか

緊急に手入れが必要な小規模・分散的な里山の個人有林の面積、それに伴う間伐材の搬出量、間伐材利活用の取組等、5年間という限定された期間の中で、緊急的に対応が必要な事業量について6億5千万円と試算しました。

これは、平成24年までの森林税の税額により見込まれる年間の税収額に相当します。

超過税額については、県民の理解が得られる適切な負担水準とすることが必要です。

平成23年度に実施した森林税アンケート調査では、県民の56.0%、企業の63.5%が現行の500円、5%が適当と回答されました。さらに、県民の29.2%から現行を超える税率・税額でも負担が可能と回答いただいています。

しかし、平成25年度以降の復興増税、消費税増税の状況をかんがみると、新たな追加の税負担を県民に求めることは厳しい状況です。

このため、平成25年度以降の森林税の税額・税率は引き続き個人500円、法人5%とし、これによる税収見込み個人約5.3億円、法人約1.2億円、合計約6.5億円により、森林税活用事業を実施することとしました。

9 課税期間を引き続き5年としたのはなぜですか

森林税の実施期間(課税期間)については、森林づくりには長い年月を要することから、基本的に短期の設定では計画的な取組が進めにくい反面、喫緊の課題に対応するという観点から、早期に集中的に取組を実施することも求められるところです。

森林税アンケート調査では、県民の46.6%、企業の36.5%が現行の期間である5年が適当と回答されました。さらに、県民の31.9%、企業の34.6%から6年以上という回答をいただいています。

また、長野県総合5か年計画 しあわせ信州創造プラン(計画期間:平成25年度~平成29年度)と同期間とすることで、県全体の施策における森林税を活用した施策の位置づけが明確化になり、進捗管理や公表の徹底が図られることが期待できます。

このため、平成25年度以降の森林税の課税期間を、引き続き5年間とすることとしました。

10 平成25年度以降の森林税における主な見直しはどのようになっていますか

平成25年度以降の森林税における主な見直しの視点は以下のとおりです。

【ポイント1】間伐による水源涵養、土砂災害防止等の機能の高度発揮<継続・見直し>

県内には依然として、今後5年から10年のうちに間伐を緊急に必要とする手入れの遅れた里山が多く存在し、引き続き継続的な間伐の取組が必要な状況です。

しかしながら、里山では国の施策を活用した間伐が困難な状況であることから、引き続き県独自の施策として里山の間伐を実施し、水源の涵(かん)養、土砂災害の防止といった機能の高度発揮が求められる森林など、緊急に手入れが必要な里山15,000haの整備を目標に間伐を実施します。

【ポイント2】間伐材を地域ぐるみで利活用する取組への支援<継続・拡充>

間伐材の搬出に要する経費への支援<新規>

現行の森林税では、間伐材の搬出を対象としていませんでしたが、このように切捨間伐のみでは、自立的な森林づくりや林業の活性化につながらず、永続的に森林税による支援が必要となるおそれがあります。

また、これまで利用が進まず切り捨てられていた里山の間伐材を搬出し、様々な用途での需要を創出して利活用を促進することは、喫緊の課題である再生可能な自然エネルギーである木質バイオマスの利用拡大や、広く県民に森林税の効果を実感していただくことにつながります。

このため、里山の間伐、間伐材の搬出と利活用の促進、森林づくりを主導する地域リーダーの育成等を一体的に進め、県内各地の特色を活かした間伐材等の森林資源の利活用による森林づくりのモデルを構築し、継続的な森林づくりにつなげていきます。

【ポイント3】水源林の保全対策<新規>

近年の水源林の保全に対する関心の高まりを踏まえ、従来からの森林整備による水源涵養に加え、県民共通の財産である水源林の保全対策として、市町村が公的管理をするために水源林の取得をする際の経費等について新たに支援します。

【ポイント4】森林づくり推進支援金の見直し<継続・見直し>

地域の実情や住民のニーズを熟知する市町村が行うきめ細かな森林づくりの支援については、県の説明責任を果たす意味から、森林・林業施策との関連性がより明確となるよう事業メニューを限定します。

メニューの見直しに加え、支援金の配分基準や選定方法について、県民税の超過課税の趣旨を踏まえ、県のチェック体制を強化します。

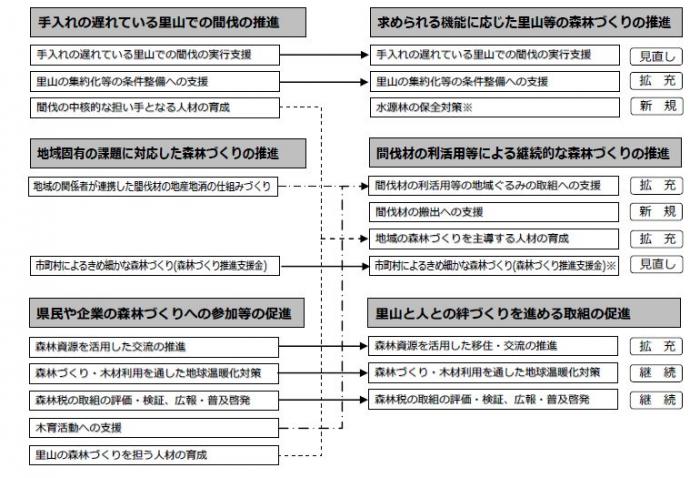

11 平成25年度以降の森林税の使途と使途別の事業費はどのようになっていますか

平成25年度以降の森林税における主要施策及び事業費(年額)は以下のとおりです。

(主要施策1)求められる機能に応じた里山等の森林づくりの推進【4.3億円】

平成24年度までの森林税で重点的に実施している手入れの遅れた里山の間伐について、水源の涵養や土砂災害の防止など、緊急に機能の高度発揮が求められる里山において、引き続き継続的に実施します。

また、県民共通の貴重な財産である水源林については、新たにその保全対策に森林税を活用するなど、県民の皆様にとって安全・安心な生活環境を創造します。

・手入れの遅れている里山での間伐の実行支援<継続・見直し>

・里山の集約化等の条件整備への支援<継続・拡充>

・水源林の保全対策<新規>

(主要施策2)間伐材の利活用等による継続的な森林づくりの推進【2.1億円】

新たに間伐材の搬出経費を支援の対象とし、搬出された間伐材を木質バイオマス利用、街並みや地域共同施設の木質化等に利活用する取組により、県民の皆様の身の回りに当たり前に木がある暮らしを創造します。

さらに、間伐の推進のみならず、間伐材の搬出・利活用、地域の森林づくりを主導する人材育成の取組にも一体的に取り組み、県内各地の特色を活かした継続的な森林づくりのモデルを構築し、成功事例を全県に発信するなど、林業の活性化に向けた基盤づくりを進めます。

また、地域の実情や住民のニーズを熟知する市町村が実施するきめ細かな森林づくりの取組を引き続き支援し、県・市町村・各地域が連携した取組により県の森林・林業施策の実効性を高めます。

・間伐材の利活用等の地域ぐるみの取組への支援<継続・拡充>

・間伐材の搬出への支援<新規>

・地域の森林づくりを主導する人材の育成<継続・拡充>

・市町村によるきめ細かな森林づくり(森林づくり推進支援金)<継続・見直し>

(主要施策3)里山と人との絆づくりを進める取組の促進【0.1億円】

貴重な地域資源である里山を活用した移住・交流の推進、地球温暖化防止の視点から県民・企業等の森林づくりへの参加や木材利用を促進する取組、森林税の取組の広報・普及啓発等により、里山が地域ぐるみで持続的に管理され、地域社会の活性化につながるよう、里山と人との絆を再構築する取組を進めます。

・森林資源を活用した移住・交流の推進<継続・拡充>

・森林づくり・木材利用を通した地球温暖化対策<継続>

・森林税の取組の評価・検証、広報・普及啓発<継続>

12 平成24年度までの森林税活用事業と平成25年度以降の森林税活用事業の関係はどのようになっていますか

平成24年度までの森林税において、最終年度までに終了した「間伐材利用の環モデル事業」及び「カーボンオフセットシステム構築事業」を除く事業については、平成25年度以降も継続または拡充とすることを想定しています。

・事業体系の新旧のイメージは以下のとおり。

※水源林の保全対策のうち、水源林の取得経費への支援は、森林づくり推進支援金の内数

13 税金を投入せず森林所有者の責任で間伐を行うべきではないのですか

民有林は、森林所有者等による森林整備を基本としており、施業の集約化や間伐を推進する取組等を通じ、森林整備を促進することが重要です。

しかし、零細な所有規模や林業の採算性の悪化等、取り巻く状況は厳しさを増しており、森林所有者だけの取組では、森林の公益的機能の発揮に支障を来す恐れがあります。

また、「長野県ふるさとの森林づくり条例」では、森林づくりにあたっての森林所有者の責務を定めるとともに、森林は社会全体の共通の財産であることにかんがみ、その機能が持続的に発揮されるよう、それぞれの地域において、県民の理解と主体的な参加の下で森林づくりを行うという基本理念を定めています。

森林は、木材の供給等の経済的機能のほか、水源のかん養、山地災害の防止等県土の保全、保健休養の場の提供等、公益的な機能を有しており、こうした森林の公益的な機能は、森林を適切に整備することにより発揮されます。一方で、県民一人ひとりは、これら森林の恩恵を等しく享受しています。

従って、林業経営により生産される木材等は個人の財産であるとしても、森林は県民の生活に不可欠な公共の財産であり、同時に森林を造成する行為は公共の財産を形成する公的な行為とも位置づけられます。

また、森林の適切な整備は、

・長期継続的な投資が必要であること

・資本回収期間が長く、金融の利潤観念が適用されにくいこと

・木材価格の低迷、林業経営費の増嵩等から、投資の収益性が極めて低いこと

等から、森林所有者のみに整備を委ねるのではなく、公共の財産を形成するという性格から、これまでも国は公共事業と位置付け、森林整備に助成してきています。

このため、国庫補助事業を積極的に導入するとともに、整備が進まない集落周辺の里山を中心とした間伐等を集中的に実施するため、県民の皆様に「長野県森林づくり県民税」のご負担をお願いしているところです。

14 間伐材が売れたときには個人の収入になるのではありませんか

森林には、社会全体の共有財産及び個人財産としての側面があり、一般的な森林整備では国・県の補助金のほか、個人負担があり、この個人負担分は林業生産活動で生み出すことが必要です。

しかし、間伐材を搬出している場所は、間伐地の2割程度であり、補助金を受けての森林整備と間伐材販売とを併せて、収支がようやく均衡している現状です。したがって、長い間投資してきた、植栽から下刈り、除伐等に対する過去の育林の経費を回収できる状況ではありません。

今は、公共投資や県民の皆様の協力により、間伐を進め、県民の生活を守る森林づくりが必要です。併せて、間伐材の搬出も促進し、資源の循環的利用や所有者の負担を軽減していくことが大切と考えます。

将来、林業生産活動により収益があがることにより、森林づくりへの再投資に使っていただけることが期待され、それ以上に収益が得られれば、税収入として還元されると考えています。

なお、平成24年度までの森林税活用事業では間伐材の搬出までを支援の対象としてきませんでしたが、このままでは、森林所有者や地域による自立的かつ継続的な森林づくりや林業の活性化につながらず、永続的に森林税等による永続的な支援が必要となるおそれがあります。

このため、間伐材等の森林資源の利活用等を通して、各地域の特色を活かした継続的な森林づくりのモデルを構築し、全県に広めていくことは、本県の森林の多面的機能を持続的に発揮していくことにつながり、ひいては将来的な県民負担の軽減につながるものと考えられます。

また、平成25年度からの森林税を活用して間伐材の搬出に支援する場合の間伐材の利活用については、単に森林所有者の収益につながる仕組みではなく、里山地域の住民をはじめ、広く県民がその効果を実感できる仕組みとなるように誘導したいと考えています。

15 間伐材の利活用を促進する具体的な施策はどのようになっていますか

平成25年度以降の森林税では、「信州F・POWERプロジェクト」、「林業再生基盤づくりプロジェクト」など、国の施策をフル活用して「集中型・連携型」の加工流通体制の整備を図る等の林業の振興に向けた取組と連動して、県独自の施策として「地産地消型」の間伐材利用により、地域が継続的な森林づくりを行う仕組みづくりを支援します。

また、間伐材の搬出と利活用を通じた継続的な森林づくりのためには、これらを総合的に主導できる地域リーダーの育成が必要であり、林業士等に対するレベルの高い集中的な研修の実施により、中核となる人材を育成します。

16 水源林の定義と水源林保全の具体的施策はどのようになっていますか

「水源林」は以下のいずれかに該当する森林です。

1 長野県水環境保全条例の「水道水源保全地区」に指定されているか、指定される見込みである森林

2 長野県豊かな水資源の保全に関する条例の「水資源保全地域」に指定されているか、指定される見込みである森林

3 水道の取水地、貯水池の周辺若しくは上流に位置し、地方事務所長が、水源涵養域として適当と認める森林

上記の水源林に対し、市町村等が公有林化による管理を選択し、その取得をしようとする場合の取得経費等に対し支援します。

支援にあたっては、補助率3分の1以内、1市町村あたりの支援の上限額を1,000万円とします。

また、森林税を活用する間伐では「里山」を対象としていますが、森林所有者が市町村と水源林保全のための協定を締結した森林や、公有林として取得した水源林についても、里山との一体的な施業を条件に間伐の対象としています。

17 森林づくり推進支援金の使途は具体的にどのようになりますか

地域の実情や地域住民のニーズを熟知する市町村が行うきめ細かな森林づくりを支援する「森林づくり推進支援金」については、県民税を活用していることから、県の説明責任を果たせる制度とするよう地方税制研究会から指摘をいただきました。

一方で、これまでも、県・市町村・地域が連携して、県のアクションプランの間伐目標を達成するための森林づくりが進められてきており、加えて森林税の徴収業務を担う市町村に対するインセンティブという観点からも、市町村の事業選択を歪めるような制度とすることはできません。

このため、これまで以上に県の森林・林業施策との関連性が明確になるよう、「長野県森林づくり指針」に掲げる施策と事業メニューとの関係及び想定される事業メニューを以下のとおり例示します。

1 「みんなの暮らしを守る森林づくり」に関する事業

・間伐事業の所有者負担の軽減(市町村嵩上げ補助の拡充など新たな取組に限定)

・国庫補助事業の補助対象外の松くい虫被害防除等病虫害防除の取組

・景観形成に資する森林整備

2 「木を活かした力強い産業づくり」に関する事業

・展示効果の高い市町村施設、学校等における内装木質化、木製机・椅子、ペレットストーブ等の導入

・市町村が管理する公園等における木製遊具、木製ベンチ・テーブル等の導入(県産材使用に限定し、普及啓発と併せて実施)

・学校教育の教材等として使用する材料としての県産間伐材の提供

・搬出間伐を推進するために必要な作業道等の開設、間伐材の搬出等 など

3 「森林を支える豊かな地域づくり」に関する事業

・長野県ふるさとの森林づくり条例の規定に基づく森林整備保全重点地域での地域森林委員会や、里山整備利用地域での里山整備利用推進協議会の組織化や活動の支援

・学校林等の森林環境学習の場の整備や、学校・地域住民等の森林環境教育の実施にかかる取組(市町村を超える広域的な参加を求めるもの、森林税を活用した森林整備等を題材にしたもの)

・NPOや地域住民等との協働による森林づくり活動の支援(市町村を超える広域的な参加を求めるもの、森林の里親促進事業に関連するもの)

・自由に利活用できる森林エリアの設定などの地域住民等が森林触れ合う機会の提供や、そのサービス等を提供するために必要な施設の整備(市町村を超える広域的な利用が見込めるもの)

・野生鳥獣の被害防止にかかる緩衝帯整備、樹木の保護の取組(森林整備に直接関係するものに限定)

関連リンク

- 長野県森林づくり県民税トップページ

- 平成20年度~平成24年度の長野県森林づくり県民税Q&A

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください