ここから本文です。

更新日:2021年5月11日

平成30年度から個人住民税の給与からの特別徴収を徹底しています!

長野県と県内全77市町村は、平成30年度から、原則としてすべての事業主(給与支払者)の方を県下一斉に特別徴収義務者として指定し、従業員の給与所得に係る個人住民税について特別徴収を徹底しています。

インデックス

個人住民税の給与からの特別徴収とは?

- 個人住民税の給与からの特別徴収とは、事業主(給与支払者)の方が、所得税の源泉徴収と同じように、給与所得者(個人住民税の納税義務者)の方に代わって、毎月従業員(役員等を含みます。)の方に支払う給与から個人住民税を差し引いて、市町村に納税していただく制度です。

≪一般に、「個人県民税」と「個人市町村民税」をあわせて「個人住民税」と呼ばれています。≫ - 事業主(給与支払者)の方は、法人・個人を問わず、個人住民税の特別徴収義務者として、すべての給与所得者について、個人住民税を特別徴収していただく必要があります。(地方税法第321条の4)

個人住民税の特別徴収の事務の流れ

〔注〕納期の特例(上図6関係)

給与所得者(役員等を含む従業員)の方が常時10人未満の場合は、給与所得者の方がお住まいの市町村に申請書を提出し承認を受けることで、年12回の納期を年2回(12月と6月)とすることができます。

【特別徴収の具体的な事務手続きに関するお問合せ】

給与所得者の方がお住まいの市町村の個人住民税(特別徴収)担当課までお問合せください。

個人住民税の特別徴収の事務手続等

平成30年度から、県内全77市町村の統一基準(長野県統一基準)による当面の取扱いを設定しつつ、全県一斉に個人住民税の給与からの特別徴収を徹底しています。

個人住民税の給与からの特別徴収の対象者

特別徴収義務者(給与から個人住民税を差し引き、各市町村に納税する者)として指定する者

所得税の源泉徴収義務がある事業主(給与支払者)の方

特別徴収の対象となる方

前年中に給与の支払いを受けており、かつ、4月1日において給与の支払いを受けている方

(注)パートやアルバイト、役員の方などを含め、すべての方が特別徴収の対象となります。

長野県統一基準とは?

所得税の源泉徴収義務があるすべての事業主(給与支払者)を個人住民税の特別徴収義務者に指定[特別徴収税額を通知※]し、給与所得者の個人住民税について特別徴収を行っていただきますが、当面、例外として特別徴収を行わないことができる場合の基準を県内市町村で統一したものです。

※上記「個人住民税の特別徴収の事務の流れ」の「3」の通知です

例外として特別徴収を行わないこととする場合

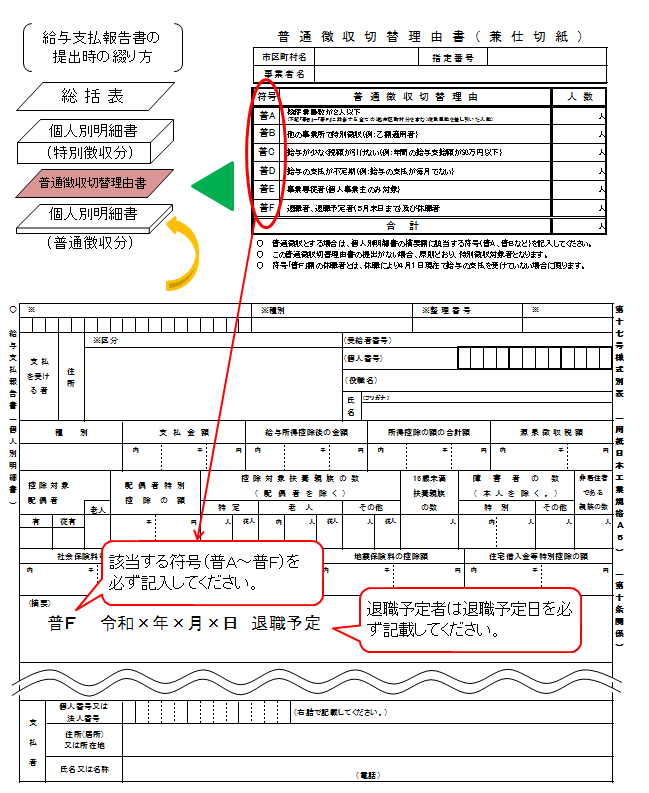

- 以下の理由(普A~普F)に該当する場合は、当面、例外として特別徴収を行わないことができます。

- なお、以下の理由に該当し、特別徴収を行わないこととする場合には、給与支払報告書の提出時に「普通徴収切替理由書」を提出していただくとともに、給与支払報告書個人別明細書の「摘要欄」に該当理由の符号(普A~普F)を記載することにより、該当者をお知らせいただく必要があります。

【普通徴収切替理由】

- 普A:総受給者数が2人以下の事業所

(受給者総人員から、下記「普B」~「普F」に該当する受給者(他市区町村分を含む)を差し引いた人数) - 普B:他の事業所で特別徴収されている(例:乙欄適用者)

- 普C:給与が少なく税額が引けない(例:年間の給与支給額が93万円以下)

- 普D:給与の支払が不定期(例:給与の支払が毎月でない)

- 普E:事業専従者(個人事業主のみ対象)

- 普F:退職者、退職予定者(5月末日まで)及び休職者(休職により4月1日現在で給与の支払を受けていない休職者に限る)

【eLTAX(エルタックス/電子申告)などにより電子媒体で給与支払報告書を提出する場合】

「普通徴収切替理由書」の提出は不要ですが、給与支払報告書個人別明細書の「摘要欄」に該当理由の符号(普A~普F)を記載するとともに、「普通徴収」欄にチェックを入力してください。

給与支払報告書・普通徴収切替理由書(兼仕切紙)の提出方法

- 個人住民税の特別徴収に係る標準的様式

〇個人住民税の特別徴収に関するQ&A

Q1

今まで特別徴収をしていなかったのに、なぜ、いまさら特別徴収をしないといけないのでしょうか?

A1

所得税の源泉徴収義務のある事業主(給与支払者)の方は、地方税法第321条の4及び各市町村の条例により、給与所得者(役員を含む従業員)の方の個人住民税を特別徴収していただくこととなっています。

特に法律改正が行われたわけではなく、これまでも特別徴収をしていただく必要がありました。

地方税法の趣旨に沿った適切な課税と納付を行うために必要なことですので、御理解をお願いします。Q2

従業員はパートやアルバイトであっても特別徴収しなければなりませんか?また、役員はどうなりますか?

A2

原則として、アルバイト、パート等すべての従業員の方から特別徴収する必要があります。ただし、支払期間が1ヶ月を超える期間により定められている給与のみの支払いを受けている場合などは、特別徴収を行う必要はありません。また、役員の方であっても特別徴収する必要があります。

Q3

特別徴収の事務に手が回らないので、特別徴収しなくてもよいですか?

A3

特別徴収は、地方税法及び市町村の条例に定められたものなので、経理担当者の業務繁忙等を理由として特別徴収を行わないことは認められておりません。

Q4

従業員から普通徴収で納めたいと言われるため、特別徴収しなくてもよいですか?

A4

所得税の源泉徴収義務のある事業主(給与支払者)の方は、特別徴収しなければなりません。したがって、従業員の希望により普通徴収を選択することはできません。

Q5

事業主(給与支払者)が特別徴収した個人住民税は、従業員が住んでいる市町村ごとに納入しないといけませんか?

A5

個人住民税は、従業員の方がお住まいの市町村ごとに納入する必要があります。

金融機関で納入する場合は、市町村から送付された納入書により納付することができます。

なお、金融機関の中には、口座引き落とし等の納付代行サービスを行っているところもありますので、金融機関まで出向くことなく納税することもできます。納付代行サービスの詳細につきましては、お取引先の金融機関にお問合せください。また、地方税共通納税システムをご利用いただくと、地方公共団体や金融機関の窓口に出向くことなく、自宅やオフィスでパソコンからインターネットを通じて簡単に納税することができます。

地方税共通納税システムについては、地方税共同機構のサイト(別ウィンドウで外部サイトが開きます)でご確認ください。

Q6

給与支払報告書はeLTAX(エルタックス)で提出していますが、別途市町村あてに普通徴収切替理由書を送付しなければならないのですか?

A6

エルタックス又は記録媒体でご提出いただく場合は「普通徴収切替理由書」を別途送付いただく必要はありませんが、「普通徴収」欄にチェックした上で、給与支払報告書個人別明細書の摘要欄に、該当する普通徴収切替理由の符号【普A~普F】を必ず入力してください。

関連資料

関連リンク

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

総務部税務課県税徴収対策室

電話番号:026-235-7050

ファックス:026-235-7497

より良いウェブサイトにするためにみなさまのご意見をお聞かせください